立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

着手:市值风浪

执行明白,逻辑回转。

作家 | 木盒

裁剪 | 小白

2013-2018年国内坟场炒作升温,一线城市坟场单价多数超10万元/㎡,远超同地段房价,类似福寿园(1448.HK)高毛利与稀缺性,诱骗各路资金纷纷布局,被称为“殡葬界茅台”。

2023年仍有券商高喊坟场金钱现值为301亿港币,以为2023年1月16日总市值156亿远远低估了。

(某券商研报)

但过后解释这个不雅点被打脸了,福寿园2024年龄迹大幅下滑,2025年亏空了2.61亿。

(财务数据:wind)

公司市值也从最高187亿跌到59亿,股价回落至10年前的低点。

(截止2026年2月4日股价走势图)

如果详备分析公司的交易步地,就会发现,殡仪处事,执行上是地产业务。

米牛配资

交易步地执行上是地产

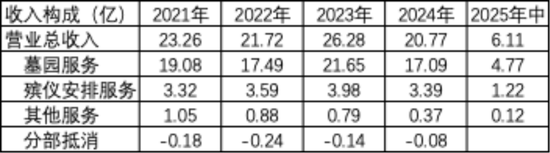

如果看福寿园的营业收入组成,从类别称字来看,似乎是一家处事公司,其中墓园处事占了80%的收入,其次是殡仪安排处事。

(营业收入组成)

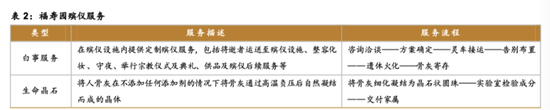

墓园处事和殡仪安排处事具体内容为:

(1)墓园处事聚焦“购墓-安葬-祭扫-售后”的全周期实体墓位与园区关连处事,中枢是为尸骸提供安息空间并保险恒久珍贵;

(2)殡仪安排处事聚焦“临终-殡殓-告别-火葬-落葬”的治丧全进程,中枢是让尸骸体面告别、家属释怀高效办丧。

(殡仪处事内容,西南证券研报)

如果更详备地拆分墓园处事收入来看,主若是墓穴销售处事占主导,其他墓园处事(墓园缠绵、守密、陵寝珍贵等)收入比例很少。

(2023年和2024年墓园处事收入组成,2024年年报)

墓穴销售处事的收入也占了营业总收入的绝大比例,2024年墓穴销售收入为15.35亿,占当期收入的比例为74%。

(数据着手:市值风浪整理)

是以说福寿园的交易步地执行上是地产,如果对比福寿园与万科等地产公司的股价走势图,拟合度厉害常之高。

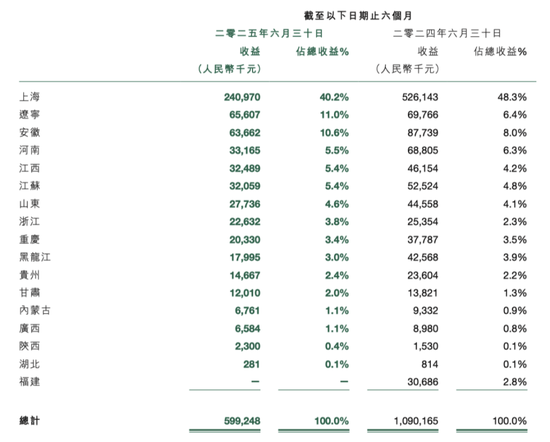

截止最新财报(2025年半年报),福寿园正在运营的墓园和殡仪能力位于宇宙十七个省的主要城市、直辖市和自治区的策略要塞,其中上海地区收入2024年之前基本占了一半,2025年上半年下降到了40%。

(2025年半年报)

公司获取墓园用地的形势主要有四种:

(1)早期通过地皮出让的形势拿地,和房地产企业不异,资本也很低,比如福寿园早年上海拿地资本只须190元/㎡,但此形势因审批趋严,该阶梯占比迟缓镌汰;

(2)同行并购,2014-2022年累计23次关连并购,金额20.6亿元,收购同行墓园或样貌股权,快速获取存量坟场资源;

(3)配合共建,与场地政府、同行配合新建墓园,整合两边资源竣事区域布局;

(4)通过注资等形势获取墓园样貌股权。

(收集公开信息)

投资逻辑发生变化

以往福寿园股价受热捧的原因,被以为有刚性投资逻辑。

需求端有三个要素:

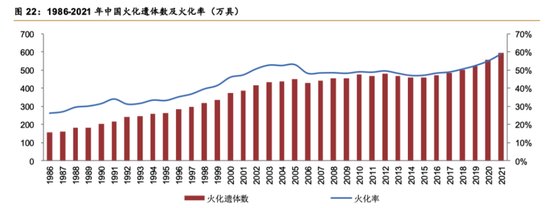

(1)火葬率随国度政策鼓舞合手续上涨,需防卫的是,福寿园的收入是修复在火葬基础上;

(数据着手:西南证券)

(2)“老有所终,逝有所安”文化影响,丧葬支拨占比拟高,2020年有一个数据,中国平均丧葬用度约为3.7万元,占年收入比例为5.4%,位列世界第二;

(3)老龄化的布景,估量改日物化东说念主口合手续增多。

供给端有两个要素:

(1)供给稀缺:在耕地和环保,免息炒股配资政府严控义冢用地,是以公司也只可靠束缚并购得到地皮资源。

(2)从公司个股的角度,A股无纯殡葬宗旨,港股福寿园成为惟一稀缺宗旨,又是行业龙头,步地如故复制到其他场地,领有的墓园数目远远甩开竞争敌手,契联合金建设需乞降炒作需求。

阐述西南证券研报泄露数据,2021年福寿园的市占率为0.83%,而竞争敌手福成股份和中国万桐园的市占率分辨只须0.05%和0.02%。

(尊府着手:西南证券研报)

从上头分析的逻辑框架,果真很像茅台的投资逻辑,有喝酒的文化、有稀缺性以及带来的金融属性(炒作),连毛利率齐很像——福寿园2021年的毛利率竟然高达92.4%!

可是,福寿园仅仅看似茅台但执行上是地产的步地,最终表示。

就跟房地产“房住不炒”不异,传统“囤地抬价”步地难合手续,自2024年10月起,宇宙殡葬行业加强公益属性监管,民政部等部门屡次表率高价墓,2025年新殡葬处罚条例落地,放手民办殡葬机构彭胀。

比如上海地区领先施行墓穴价钱与面积双控:单穴价钱从约38.88万元下调至26.88万元,面积放手在0.66肤浅米以下。

2025年上半年福寿园上海地区墓园收入奏凯从客岁的5.26亿着落到2.41亿,同比骤降54.2%,其他地区收入也大多下滑权贵,奏凯拖累合座事迹。

除政策原因除外,类似面前国内经济环境承压,灵验需求增长能源不足,客户对高价墓穴的购买意愿减轻(莫得之前的消耗升级逻辑),可能还有一个原因,房地产不景气有些空置屋子也不错放灵牌算作替代品。

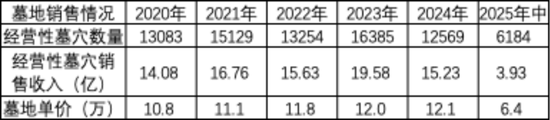

这些要素的共同影响,体当今2025年上半年的数据上为:

(1)方针性坟场数目销售数目减少451座,同比减少6.7%;

(2)平均销售单价减少5.7万元/座,同比减少47.5%。

2024年的坟场价钱还有12万元/座,2025年上半年变成了6.4万元。

(数据着手:市值风浪整理)

这是公司事迹出现亏空的主要原因,另外再加上税务资本的增多、以及往日并购的一些墓园样貌不足预期,对关连的商誉和其他金钱(比如不动产及开导、无形金钱、墓园金钱)作念了减值,这一举措也对过往的异域复制彭胀步地酿成了冲击与逻辑改换。

转头与估量

福寿园交易步地执行上是地产步地,此前算作“殡葬界茅台”被炒作,但这两年受到的逻辑回转是价钱料理、消耗升级转为严慎、异域复制步地行欠亨。

公司也意志到交易步地的颓势,积极思从传统殡葬处事提供商转型为殡葬及生命科技处事提供商,即从赚地皮资源与加价的钱转向数据与处事,赚数字内容、AI交互、生前条约的钱,但风浪君以为收效并不大。

但合座上来看,福寿园有些积极要素还在,比如文化刚性和老龄化需求等,最要害的是,公司并莫得极度高的杠杆,2025年中公司账上有16.49亿现款,借债很少,欠债率不高,这是和地产企业最大的不同。

此外,也曾廉价拿的坟场价值还在,后续约略仍存在一些积极的改善要素。

免责声明:本证明(著作)是基于上市公司的公众公司属性、以上市公司阐述其法界说务公开泄露的信息(包括但不限于临时公告、按期证明和官方互动平台等)为中枢依据的零丁第三方征询;市值风浪奋力证明(著作)所载内容及不雅点客不雅公说念,但不保证其准确性、完好意思性、实时性等;本证明(著作)中的信息或所表述的看法不组成任何投资漠视,市值风浪分歧因使用本证明所罗致的任何行径承担任何连累。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜 股联社配资

恒盛智投悦来网配资优配网优益配利好优配配资网提示:文章来自网络,不代表本站观点。