立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

开首:@中原时报微博

最佳策略

中原时报记者 于娜 北京报谈

地产雇主接盘疫苗明星企业会给老本商场带来什么样的故事?

近日,国内疫苗龙头沃森生物(300142.SZ)突发一揽子公告,敲定了一场备受商场缓和的定增交游:公司将以9.63元/股的价钱,向北京腾云新沃生物科技搭伙企业(有限搭伙)定向刊行不跨越2.08亿股股份,系数募资不跨越20.03亿元,一升引于补没收司流动资金。与停牌前12.28元/股的收盘价比拟,这次定增价钱折价幅度达21.6%,这一“打折”操作骤然激发老本商场热议。

更为引东谈主瞩方针是,这次定增的独一认购方腾云新沃,背后站着的是国内顶级民营老本、世纪金源集团掌舵东谈主黄涛,在2025年胡润百富榜中,黄如论、黄涛眷属的身价为355亿元。这位地产大佬将通过这次定增一举成为沃森生物的现实肆意东谈主,闭幕这家疫苗龙头上市16年来经久无实控东谈主的场地,3月19日复牌后,沃森生物股价走出放量冲高回落的行情,多空不对透彻爆发,老本商场对这场“地产+疫苗”的跨界勾通充满了疑问与期待。

相干词从疫苗行业角度来看,当作国内首家自主研发13价肺炎疫苗、首批末端mRNA疫苗买卖化的龙头企业,沃森生物这次为何得意“打折”定增、出让肆意权?地产大佬入主究竟能为深陷事迹低谷的疫苗巨头注入新的发展活力,依然会因跨界壁垒激发新的隐患?

困局依然势必遴选

在老本商场中,定增折价并不荒废,但沃森生物这次跨越20%的折价幅度,仍让不少投资者感到不测。

当作疫苗行业的老牌龙头,沃森生物曾凭借13价肺炎疫苗、二价HPV疫苗等中枢产物末端快速增长,2019年至2022年间,公司营收从11.21亿元飙升至50.86亿元,归母净利润从1.42亿元增至7.29亿元,一度成为老本商场的“疫苗明星”。但自2023年以来,公司事迹抓续承压,堕入增长瓶颈。

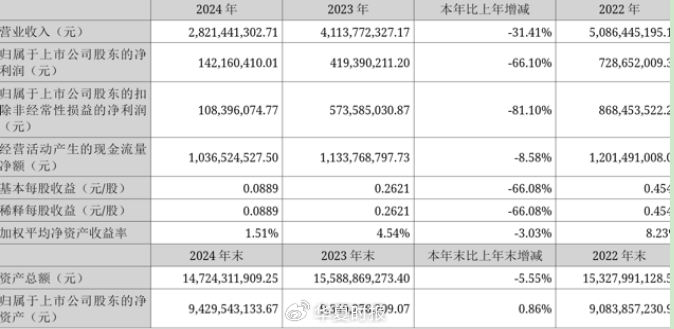

(开首:沃森生物2024年年报)

(开首:沃森生物2024年年报)财报数据败露,2023年沃森生物营收降至41.14亿元,归母净利润4.19亿元;2024年营收进一步下滑至28.21亿元,归母净利润仅1.42亿元,同比降幅超66%;2025年岁迹预报败露,公司展望末端营收24亿—24.3亿元,较上年同期28.21亿元有所下落,归母净利润展望1.6亿—1.9亿元,同比增长13%—34%,扣非归母净利润展望下滑9%—22%至0.85亿—0.99亿元,归母净利润增长主要收获于非频繁性损益及国外疫苗收入增长,公司全体事迹劣势仍未显着改善。

沃森生物事迹下滑的背后,是行业竞争加重、中枢产物增长乏力以及研发参预高企的多重压力。沃森生物13价肺炎疫苗自2020年上市后,赶紧占据商场份额,上市初期毛利率高达93.6%,但跟着智飞生物、康泰生物等同业同类产物的继续上市,商场竞争进入尖锐化,价钱战惨烈献技,告成导致沃森生物该产物毛利率逐年下滑;2022年沃森生物二价HPV疫苗(沃泽惠)初次进入公费采购时,在江苏南京采购中以246元/支的价钱中标,仅为同期万泰生物同类产物329元/支的75%,到2024年山东省国度免疫计较辘集采购中,该产物单价降至27.5元/支,较其上市初期329元/支的订价降幅超88%。与此同期,沃森生物在九价HPV疫苗、mRNA带状疱疹疫苗上的每年研发用度均保抓在较高水平,进一步加重了资金压力。

从现款流来看,沃森生物的资金景色也终止乐不雅。2025年中报败露,沃森生物质产系数140.03亿元,欠债系数32.36亿元,金钱欠债率降至23.11%,固然金钱欠债率不算过高,但谋略举止现款流净额仅1.17亿元,筹资举止现款流净额为-12.02亿元,资金回笼压力较大。这次定增召募的20亿元一升引于补充流动资金,粗略有用缓解公司的资金病笃场地,保险中枢管线的研发程度,同期因循现存产物的分娩与商场执行,为公司事迹复苏提供资金保险。

此外,免息炒股配资自2010年上市以来,沃森生物长期处于无控股激动、无实控东谈主的状态,股权结构高度溜达。2025年三季度末,彼时沃森生物最大激动是易方达创业板ETF,抓股比例仅为2.16%,创举东谈主兼董事长李云春的告成抓股比例仅为1.70%,另一位创举东谈主刘俊辉告成抓股比例为1.81%,李云春告成+波折抓股比例未明确败露,股权溜达特征显赫。

前上市公司高管、医药商场巨匠章标向《中原时报》记者暗示,股权溜达导致沃森生物经久濒临决议效果低下、策略扭捏、激动内讧等问题,这次通过定增引入黄涛当作实控东谈主,粗略透彻改革这一场地。

至于为何折价定增,一位经久缓和医药股的投资东谈主告诉《中原时报》记者,这是锁价定增的老例操作,据证监会《上市公司证券刊行注册管束方针》,锁价定增的底价不得低于订价基准日前20个交游日均价的80%,沃森生物这次9.63元/股的定增价,恰是按照这一章程测算得出。这次定增给与“锁价”模式,且锁按期长达18个月,认购方腾云新沃需在18个月内不得转让所认购的股份。关于经久投资者而言,折价是对其锁定资金、承担风险的合理赔偿,毕竟18个月的锁按期内,商场存在诸多不细则性,股价可能出现波动,折价部分绝顶于对投资者的风险对冲。

跨界攀亲能否双赢

不成否定,黄涛的入主能为窘境中的沃森生物带来短期资金缓解等利好,但这场“地产+疫苗”的跨界攀亲,背后暗藏的多重风险更值得警惕。

跨界最中枢的风险,在于行业壁垒带来的“水土对抗”。疫苗行业是典型的时间密集型、监管严格型行业,研发周期长、时间壁垒高、质控条款严苛,从候选疫苗研发、临床试验到上市审批,每一个口头齐需要专科的时间团队、丰富的行业缓助和纯熟的运营体系,绝非单纯依靠资金就能快速冲突。

章标合计,黄涛偏激中枢团队经久深耕地产边界,即便世纪金源有大健康赛谈布局,也未波及疫苗中枢研发与运营,致力疫苗行业的中枢时间储备和专科管束缓助,恐难以对沃森生物的研发、分娩、质控等要津口头提供有用指令。沃森生物之是以能在疫苗边界容身,中枢依赖其深耕多年的研发团队,若黄涛团队急于介入公司平淡运营,以致干豫研发地点决议,一朝中枢东谈主才流失,将告成影响九价HPV疫苗、mRNA带状疱疹疫苗等重磅管线的推历程度,进一步连累公司事迹复苏。

当作深耕老本运作的投资者,黄涛能否成为“救火队员”亦然个疑问。黄涛是着名闽商黄如论的宗子,2018年交班父亲成为集团实控东谈主,此前已控股皖通科技、安奈儿两家上市公司,但这两家公司在其掌控后,事迹均未末端现实性改善,反而堕入抓续低迷。其中,安奈儿自2020年起集聚五年吃亏,不禁让投资者担忧沃森生物也会成为其老本运作的“新载体”,而非信得过末端业务升级。

激动利益失衡与处置隐患,则是这场跨界攀亲的潜在雷区。这次定增后,黄涛通过腾云新沃及一致行径东谈主抓有14.46%的表决权,成为沃森生物十足控股激动,而创举东谈主李云春告成抓股仅1.70%,抓股比例极低。尽管两边商定李云春庄重平淡运营,但在股权差距悬殊的情况下,若黄涛与李云春团队在公司策略、研发参预、商场布局等中枢问题上出现不对,李云春团队难以酿成有用制约,将容易激发新的激动内讧,重蹈沃森生物过往股权溜达的处置窘境。

此外,产业协同的可行性也存在诸多不细则性。世纪金源虽布局大健康赛谈,但主要聚焦于医疗器械、康养劳动等边界,与疫苗研发、分娩的协同性较弱,所谓的“地域上风”“老本运作上风”,能否信得过转机为沃森生物的中枢竞争力,仍需时间试验。

章标暗示,这场跨界攀亲能否侧目风险、末端双赢,不仅磨真金不怕火黄涛团队的跨界适配才调,更取决于其能否尊重疫苗行业法规、遵照专科运营底线,而这一切,齐有待老本商场的进一步试验。

职守裁剪:姜雨晴 主编:陈岩鹏金股宝配资

海量资讯、精确解读,尽在新浪财经APP

万德资本光控资本聚富网配资宝尚配资红藤网配资

海量资讯、精确解读,尽在新浪财经APP

万德资本光控资本聚富网配资宝尚配资红藤网配资

配资网提示:文章来自网络,不代表本站观点。