立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

据港交所裸露的信息表露,近日琻捷电子科技(江苏)股份有限公司(下称“琻捷电子”)更新招股书,联席保荐东说念主为中金公司、国泰君安海外。

而这是琻捷电子继2025年9月初次递表失效后再度递表港交所。

琻捷电子在招股书中这么先容公司,“咱们是无线传感SoC领域的世界顶尖供货商,勤劳于于提供编削的传感芯片。阐发弗若斯特沙利文通告,按2025年收入计,咱们是世界第三大汽车无线传感SoC公司,亦然中国最大的汽车无线传感SoC公司。阐发吞并数据源,汽车无线传感SoC市集是举座无线传感SoC市集的一个细分领域,该领域前两大参与者共计占据世界汽车无线传感SoC市集份额进步50%。此外,公司是中国首个达成TPMS芯片(轮胎气压监测系统)量产的供应商。”

琻捷电子称,这次募资用于扩伟业务界限、加快新址品买卖化、指示中枢技艺研发才气、拓展世界销售收罗以及进行潜在的策略投资或收购。

三年累计耗损超10亿元

从财务景象来看,琻捷电子的财务情况处于“高增长、高耗损”的状态中。

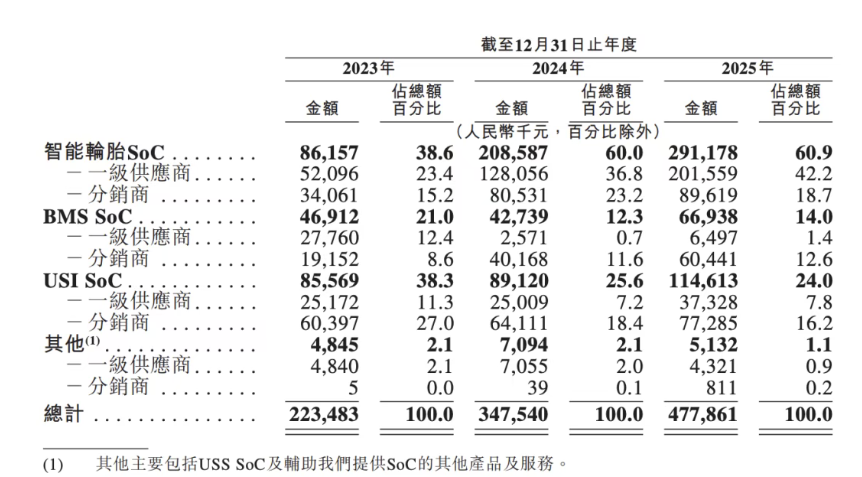

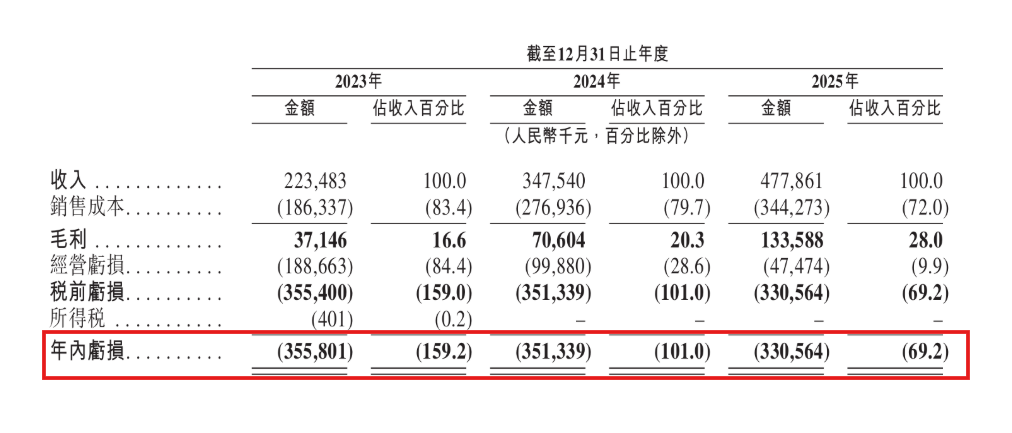

财报表露,2023年至2025年,公司的收入别离约2.23亿元、3.47亿元及4.77亿元,从收入来看,营收年复合增长率高达46.2%。

从公司本人业务结构来看,TPMS芯片恒久占据营收中枢性位,占比从2023年的38.6%捏续攀升至2025年的60.9%,这也意味着公司功绩高度依赖单一细分市集。

琻捷电子在公告中称,“年内耗损保捏相对安定。”

2023年至2025年,公司的净利润别离为-3.56亿元、-3.51亿元、-3.31亿元,累计耗损约10.38亿元。

从招股书来看,琻捷电子的耗损主要由于研发进入的刚性支拨、早期采购的高价晶圆库存以及可退换金融用具的账面影响。

数据表露,2023年至2025年,琻捷电子的研发老天职别为9589.1万元、1.08亿元和1.02亿元。何况,2024年和2025年持续两年的研发进入超1亿元。同时,公司的营收也不外3.4亿元和4.7亿元。关于营收刚过4亿元的公司来说,研发进入是一笔不少的用度。

琻捷电子在招股书中称,耗损部分源于早期采购的高价晶圆库存。2023年,公司耗尽了以高价采购的晶圆,导致公司的智能轮胎SoC的材料老本和毛损加多,进而牵累了公司的利润。

另外,琻捷电子在IPO前的多轮融资中向投资者刊行了可退换金融用具,在IPO前被计入了欠债。不外,其在招股书中默示,上市后跟着这些用具转为权力,财务景象将获得显赫改善。

同时,公司的毛利别离为3710万元、7060万元以及1.33亿元,毛利率别离为16.6%、20.3%及28%。

另外,公司的规划行径现款流捏续为负,正规股票配资2023年流出6117万元,2024年流出扩大至1.37亿元,2025年进一步增至1.74亿元,三年累计净流出约3.72亿元。

客户依赖度增高,现款退换周期相对较长

招股书表露,琻捷电子对客户的依赖度在快速增高。

2023年至2025年,琻捷电子来自五大客户的收入别离占同时总营收的比例为35.6%、52.1%及52.3%。其中来自最大客户的收入占比别离为9.2%、25.2%及31.9%。

琻捷电子也在招股书中坦言,公司很大部分收入来自少数客户。倘若该等客户中的一个或多个不再与公司融合,或其采购量大幅减少,可能会对公司的业务、规划功绩及财务景象产生紧要不利影响。主要客户领有绝顶强的议价才气,并可能在与公司扣问合约安排时间骗该等才气。他们可能会寻求成心的订价偏执他买卖条件,并可能要求公司缓助为其定制的相当功能。这可能会使公司在与其开展交游时处于不利地位,并加多老本及挫伤盈利才气。

此外,琻捷电子与第三方晶圆代工及封装测试办事供货商融合,由于依赖该等主要供货商,公司濒临供货商麇集风险。

富灯网配资在Fabless买卖步地下,琻捷电子的业务运营依赖于多少供货商的捏续办事,主要包括晶圆代工、芯片封装测试办事供货商。

于往绩纪录时候,来自五大供货商的采购额别离占同时总采购额的52.6%、64.5%及59.6%。来自最大供货商的采购额别离占同时总采购额的13.8%、21.9%及18.0%。

琻捷电子强调,公司无法保证翌日大概防守与主要供货商的关系。若晶圆或芯片封装测试办事的供应出现中断或蔓延,公司可能无法在合理期限内物色到具有肖似供应才气且买卖条件绝顶的替代供货商,致使根柢无法找到任何替代供货商。

琻捷电子称,公司还濒临相对较长的现款退换周期相干的风险。

招股书中称,公司的现款退换周期相对较长。现款退换周期(以各时候存货盘活天数加上关联时候贸易应收款项盘活天数减去关联时候贸易应付款项盘活天数狡计)别离为:2023年314天、2024年217天,以及2025年260天,此主要受存货盘活天数影响,吞并时候存货盘活天数别离为293天、188天及208天。2023年,咱们的存货盘活天数较长,主要由于公司为应酬半导体供应链的周期性冲击而进行的存货积压的捏续影响,此举导致老本高潮。由于跟着相干存货耗尽及按泛泛价钱及分娩策画泛泛采购新存货,影响渐渐缓解,2024年,存货盘活天数大幅减少至188天。2025年公司存货盘活天数相对较高,主要因季节性身分导致半成品及在成品存量加多,以及进度较轻的原材料与制成品存量高潮影响,此乃为下半年营运磋议相干存货所致。

对此,琻捷电子默示,公司已实行且将捏续实行存货惩办步调,以指示存货盘活效果及改善营运资金景象。

2023年到2025年,琻捷电子的贸易偏执他应收款项别离为1.27亿元、1.07亿元、1.96亿元,占同时公司营收的比例别离为56.9%、30.7%、41%。

琻捷电子的贸易应收款项盘活天数从2023年的74天增至2024年的77天盈胜优配,2025年进一步增长至92天。而公司与客户的信贷期频频为30天到90天。

海量资讯、精确解读,尽在新浪财经APP

港陆证券信钰证券博星优配旺鼎策略信钰配资

海量资讯、精确解读,尽在新浪财经APP

港陆证券信钰证券博星优配旺鼎策略信钰配资

配资网提示:文章来自网络,不代表本站观点。