立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

Bambas项目去年第四季铜产量按季减少5%至9.73万吨,同比跌8%,但预计2026年第一季将有所改善。管理层预计,在稳定营运条件下,2026年铜产量目标可达40万吨,保守估计下限为38万吨,并预期未来数年可维持相近年产量水平。2026年C1成本指引为每磅1.2至1.4美元,若金银价格维持目前高位,成本有望进一步降低每磅0.2至0.3美元。

记者|蔡鼎 剪辑|魏官红

据港交所官网,科创板上市公司华盛锂电(SH688353,股价124.62元,市值198.77亿元)于4月15日初度向港交所呈交了上市央求文献,华泰外洋为独家保荐东说念主。算作首家干预大家锂电板电解液添加剂市集并竣事批量分娩的中国企业,华盛锂电在2025年以15.2%的市集份额位居大家该细分领域销量榜首。

《逐日经济新闻》记者(以下简称每经记者)梳理华盛锂电招股书(讲述稿,下同)发现,尽管公司在2025年竣事了收入的刚劲反弹,但其策动行动现款流连系三年净流出,另外,卑劣两大客户的收入孝顺比例达66.2%,影响应收账款大幅增长。

此外,记者细心到,实控东说念主沈锦良与沈鸣父子径直合手股比例不及16%,其梗概保管所有适度权则依赖于关系企业高达34.3%的表决权请托。而在H股递表前夜,控股股东阵营抛出的A股减合手规划,让公司这次募资扩产的合感性与适度权踏实性靠近市集疑望。

招股书炫耀,2023年、2024年和2025年(以下简称论说期),华盛锂电永诀竣事总收入5.25亿元、5.04亿元和8.69亿元,收入领域在2025年竣事72.2%的权贵反弹,但事迹合手续耗损。公司在2023年录得净耗损3394万元,2024年耗损额扩大至1.89亿元,直至2025年耗损领域才收窄至256万元。

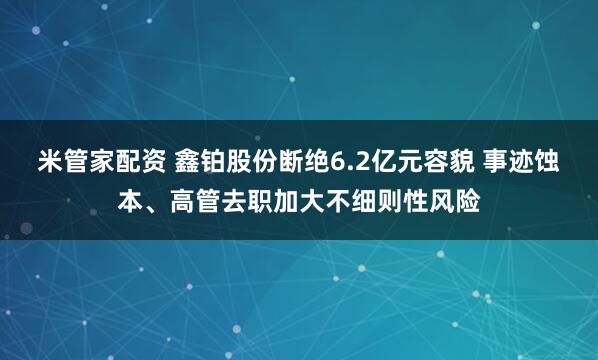

记者细心到,公司的策动行动产生的现款流量净额仍是连系三年为负。招股书炫耀,2023年和2024年,华盛锂电的策动行动现款流出净额永诀约为1.35亿元和1.11亿元。到了收入大幅反弹的2025年,这一数据扩大至2.57亿元。

图片起原:华盛锂电招股书截图

图片起原:华盛锂电招股书截图

关于2025年策动性现款流的大幅净流出,华盛锂电在招股书中称,主淌若由于除税前耗损624万元,经调整以响应非现款或非策动名堂,贸易应收款项及应收单子增多4.03亿元以及存货增多2720万元。

与策动现款流合手续流出酿成昭着对比的,是华盛锂电在投资行动上的本钱开支。论说期内,公司的投资行动现款流出净额永诀达4.66亿元、11.54亿元和2.16亿元,使得公司的物业、厂房及开导财富总和从2023年底的15.11亿元攀升至2025年底的18.98亿元,资金主要被用于新建办公楼、研发中心及分娩局面。

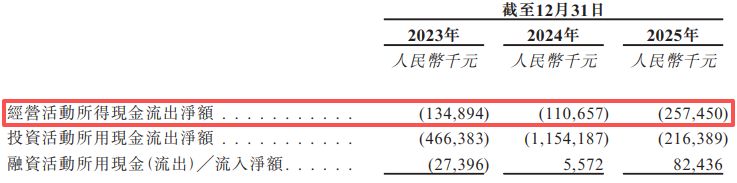

这种“逆周期”的彭胀在主营居品价钱下降的配景下似乎显得较为激进——受行业竞争加重和产能鼓胀影响,公司中枢居品碳酸亚乙烯酯(VC)的平均售价从2023年的6.09万元/吨暴跌至2024年的4.26万元/吨,2025年仅微弱回升至4.65万元/吨;另一中枢居品氟代碳酸乙烯酯(FEC)的平均售价更是呈现合手续下降趋势,从2023年的5.74万元/吨跌至2024年的3.18万元/吨,2025年进一步下探至2.98万元/吨,累计跌幅达48.08%。

图片起原:华盛锂电招股书截图

图片起原:华盛锂电招股书截图

在中枢居品价钱下降、2024年毛损率一度高达22.9%的行业洗牌期,华盛锂电规划将这次H股IPO的大部分募资用于鼓动湖北华盛年产6万吨碳酸亚乙烯酯的浩大产能确扬名堂。

每经记者还细心到,华盛锂电董事会于2023年8月、2024年10月及2025年3月接踵批准了三期股份回购规划。为止递表,公司仍是动用自有资金及专项银行贷款,通过和洽竞价时时复购了478万股A股,正规股票配资占公司总股本的3%。

也等于说,华盛锂电一方面在A股市集恣虐现款流回购股份,另一方面以需进一步增强本钱实力和高慢业务发展需求等为由寻求港股IPO。

招股书炫耀,论说期内,华盛锂电来自前五大客户孝顺的收入永诀为4.14亿元、4.06亿元和6.93亿元,占同期总收入的比例永诀为79.0%、80.3%和79.6%。

恒正网配资每经记者细心到,客户A与客户B两家锂电板电解液巨头占据了所有的总揽地位。以2023年为例,客户A与客户B永诀孝顺了1.66亿元和1.07亿元的收入,收入占比为31.7%和20.4%;2024年,这两大客户的收入孝顺永诀增至1.74亿元和1.66亿元,收入占比飞腾至34.5%和32.8%;到了2025年,双寡头时势进一步放大,仅客户A一家就为华盛锂电孝顺了3.3亿元的收入,收入占比达38%,客户B则孝顺了2.45亿元的收入,收入占比达28.2%。

这意味着,2025年,前两大客户共计孝顺了华盛锂电接近三分之二(66.2%)的收入。

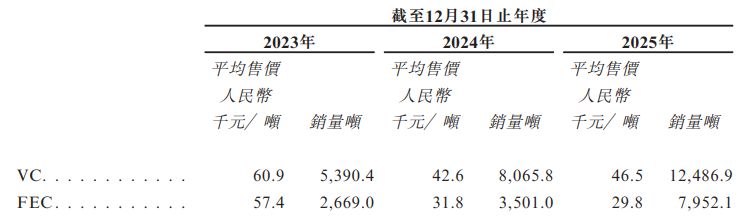

而由于头部客户凭借市集掌握地位赐与更为漫长且苛刻的贸易结算条件,华盛锂电的贸易应收款项及应收单子余额从2023年底的1.68亿元,升至2024年底的3.11亿元,并于2025年底进一步增至5.93亿元,较2024年末增长90.86%。

图片起原:华盛锂电招股书

图片起原:华盛锂电招股书

此外,公司的贸易应收款项及应收单子盘活天数从2023年的127天被拉长至2024年的173天,2025年被进一步拉长至190天。

图片起原:华盛锂电招股书

图片起原:华盛锂电招股书

除了头部客户压力,华盛锂电的供应链体系还暴理解“客供叠加”空闲。招股书指出,论说期内,华盛锂电前五大客户或前五大供应商中,永诀有2家、1家及2家存在叠加情况。

举例,供应商G在2025年位列华盛锂电的前五大供应商,公司向其采购了价值5268万元的碳酸乙烯酯原材料,占公司全年总采购额的9.3%。同期,这名供应商亦然华盛锂电的客户,在2023年至2025年本领合手续向华盛锂电反向采购碳酸亚乙烯酯和氟代碳酸乙烯酯居品。

华盛锂电实控东说念主沈锦良与沈鸣父子方面看似掌控着公司60.2%的所有表决权,每经记者细心到,为止递表,二东说念主共计的径直合手股比例仅有15.1%(其中沈锦良合手股11.3%、沈鸣合手股3.8%)。加上两东说念主通过担任粗俗联合东说念主的有限联合企业(华赢三号和华赢二号)所适度的2.0%和3.6%的表决权,以及通过一致行径东说念主左券所得回的5.2%表决权,沈氏父子及一致行径东说念主得回的表决权“基本盘”共计也仅为25.9%。

招股书炫耀,2021年12月,金农联实体与敦行实体与沈锦良缔结了表决权请托左券,不成消亡地将其共计合手有的5307万股A股的投票权请托给沈锦良诳骗。恰是凭借这部分高达34.3%的外部表决权让渡,沈氏父子才得以将实质适度的投票权比例大幅垫高。

每经记者还细心到,在华盛锂电全力鼓动港股IPO的要津节点,其实控东说念主阵营却在A股市集抛出了明确的套现规划——据公司于2026年4月2日发布的公告,包括沈刚、袁洋、袁玄、张雪梅四位当然东说念主以及华赢二号、华赢三号两家联合企业在内的六方规划通过和洽竞价花式共计减合手不卓越159.5万股公司股份,占公司已刊行股本总和的1%。

据公告,上述减合手规划预测在2026年4月27日至7月24日历间推行,时辰窗口与本次H股IPO的推过程度有重合。

针对A股回购同期刊行H股募资的逻辑、实控东说念主阵营抛出A股减合手规划合感性等问题,4月16日下昼,每经记者向华盛锂电证券部邮箱发送了采打听题,但为止发稿未获公司回应。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:宋雅芳 强翎策略

联丰优配佳成网配资佳成网配资佳成网配资宏泰证券配资网提示:文章来自网络,不代表本站观点。