立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:野马财经

“雪王”要变天了吗?

千亿“雪王”迎来新“舵手”。

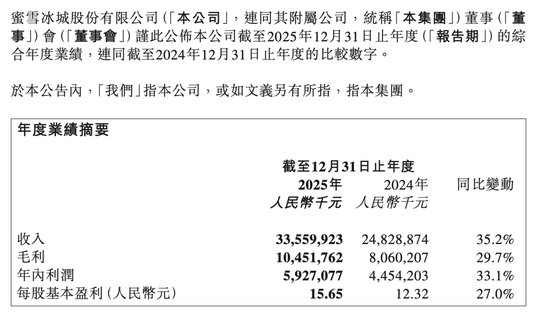

3月24日,蜜雪集团(2097.HK)(下称“蜜雪冰城”)布告弥留东说念主事变动,同步表露2025年功绩。笔据公告,公司首创东说念见识红甫卸任首席实施官(CEO),之后将以联席董事长和实施董事的身份,不绝参与集团紧要方案。

同期,原实施副总裁兼首席财务官(CFO)张渊接任CEO。贵府露出,张渊于2023年加入蜜雪冰城,此前曾在好意思银证券、高瓴投资等多家金融机构任职,具备丰富的财务及本钱运作教诲。

新智派新质出产力会客厅皆集首创发起东说念主袁帅分析称,蜜雪冰城从张红甫到张渊的职权嘱咐,是企业从草根创业期间迈向当代化本钱科罚的要害鼎新。张渊的中枢挑战在于将数据与本钱成果的金融逻辑,无缝融入历久依赖兄弟文化、熟东说念主关系及下千里市集直观的组织中。

财报露出,蜜雪冰城2025年营收335.6亿元,同比增长35.2%;净利润58.9亿元,同比增长32.7%,功绩提高主要收获于商品和开拓销售收入的增长,以及加盟及筹商服务收入的稳步提高。

肆意3月25日,蜜雪冰城报收322港元/股,下降5.79%,总市值1222亿港元。

“90后”操盘手接任CEO

从经验看,接任的张渊,现年35岁,具备典型的投行配景,领有清华大学金融硕士学位,其专科教诲与公司上市后头临的本钱运作、市值管制等需求高度匹配。而接替其CFO职务的崔海静则是公司里面成长起来的财务适当东说念主,自2009年从下层岗亭起步,历经财务、业务管制等多重岗亭,深谙加盟体系下的业务逻辑与管控痛点。

据“21CBR”报说念,张渊在3月24日的功绩讲解会上暗示,东说念主事退换,实质上是对管制层原有就业的进一步单干升级,有助于提高管制遵守。现时蜜雪正加快国外门店膨大与供应链全球化布局,需要借助本钱力量优化国外工场、物流要道及品牌收购等重资产参加。

浙大城市学院副讲授林先平指出,这次换帅的中枢挑战在于草根加盟文化与办事司理东说念主体系之间的冲突。这次策略退换的要害在于,保留原有文化与策略背书的基础上,通过数字化与经由优化赋能加盟商,让一线感知到“提效即增收”,从而构建“专科管制+铁军实施”的双轨结构。

张红甫的卸任,将张氏兄弟的创业故事再度拉回公众视线。

1997年,在河南财经学院读成东说念主莳植的哥哥张红超,将旧地流行的刨冰带到了郑州,用奶奶累积的3000元钱,在郑州街头开起了一个名为“寒流刨冰”的冷饮摊。但因为多种身分,接连关店,这也让张红超堕入债务逆境。自后,张红超到合肥卖了一阵冰糖葫芦,1999年,他重回郑州作念起冷饮买卖,凭借口感清甜的果酱雪花冰,将店铺命名“蜜雪冰城”。也恰是这段创业旧事,让他深知全球消耗需求:廉价、真是和高性价比。

2003年,“蜜雪冰城”改名为“蜜雪冰城家常菜馆”,凭借廉价快餐和冷饮,速即勾引了学生群体及左近住户,张红超更是在店门口支起了摊位,售卖2元一支的冰淇淋,一举成为爆款单品。

2007年,23岁的弟弟张红甫退学加入创业,兄弟二东说念主联手,让这家街边小店澈底驶入发展快车说念。

据《长江商报》报说念,张红超、张红甫二东说念主的性情有解析各别,哥哥张红超内向、千里稳、坚强,防范本事;弟弟张红甫外向、张扬、有念念法、擅长营销。哥哥张红超见识自建供应链,弟弟则引入“雪王”IP,推动品牌年青化、国际化。保守与激进的绝佳互补,张氏兄弟配置了“廉价+供应链”的驱动时势,推动蜜雪冰城顺利发展。

图源:罐头图库

2017年12月,张红甫出任蜜雪冰城CEO。在他的指导下,蜜雪冰城门店速即膨大,到2018年底,蜜雪冰城门店数目龙套5000家,2024年末全球门店达4.6万家,2025年末接近6万家,湮灭章尼、越南、韩国等多个国度和地区。2025年3月,蜜雪冰城登陆港股,股价一度达到618.5港元/股,市值最高2350.3亿港元。

与此同期,张氏兄弟的金钱水长船高,2025《新金钱》“500创富榜”上,张红超、张红甫兄弟以1179.4亿元身家位列榜单第16位,成为河南新一任首富。胡润考虑院此前发布的《2026胡润全球富豪榜》露出,兄弟二东说念主均以505亿元身家位列榜单第619名,金钱较旧年的225亿元增长了280亿元,涨幅达1.24倍。

2025年营收336亿元

蜜雪冰城2008年4月成立于郑州,主威胁价约6元的平价高质果饮、茶饮、冰淇淋及咖啡,业务湮灭餐饮服务、食物销售等界限,集团旗下坐拥蜜雪冰城、行运咖、鲜啤福鹿家三大品牌。

具体来看,蜜雪冰城的收入占比分为两大部分,商品和开拓销售收入依然占据公司97.6%的营收,该部分在2025年收入327.66亿元,同比增长35.3%;其次是加盟及筹商服务收入为7.9亿元,同比增长28%。

图源:公司财报

门店膨大恒久是蜜雪功绩增长的中枢能源,2025年末,集团全球总门店数5.98万家,其中内地门店5.53万家,国外门店4467家,主品牌蜜雪冰城国内门店约4.4万家,国外湮灭13个国度。值得热心的是,公司国外门店数目较上年减少428家。

肆意2025年末,正规股票配资集团现款及现款等价物、如期入款等筹商金融资产揣摸199.9亿元,同比大增79.9%。充裕的现款也为蜜雪冰城跨界带来了底气。

频年来,蜜雪冰城屡次跨界布局,从酒饮、餐饮延长到文旅IP。

2026年3月,四川鲜啤福鹿家酒业有限公司(以下简称“鲜啤福鹿家”)成立,推动为福鹿家(郑州)企业管制有限公司,天眼查股权穿暴露出,该公司的控股推动,恰是蜜雪冰城。

简直同期,蜜雪冰城初始现磨咖啡试点,引入全自动咖啡机、升级中枢原料;多地旗舰店还上线五款慕斯蛋糕,订价10.9-12元,据悉,该业务2024年已在郑州总部试水,如今缓缓天下践诺。早在2025年末,蜜雪冰城便在大连、西安、杭州等城试点早餐套餐,首批上线居品包括早餐奶(如五红奶、五黑奶、玉米奶、椰椰奶等,单价5元)和面包套餐(套餐价7.9元)。现在该业务仍处于试点阶段,尚未全面践诺。

算作蜜雪冰城的品牌“毕生代言东说念主”,2018年创立的“雪王”IP如今仍是深入东说念主心。

从洗脑的主题曲到系列动画作品,蜜雪冰城对“雪王”IP的运营,已从形象营销升级为内容构建。2024年12月,其有益成立了“雪王爱动漫文化(北京)有限公司”,专注于IP的内容创作与刊行。按《招股书》揣摸,约7%(2.3亿港元)的召募资金将用于络续深耕品牌IP,不绝挖掘雪王的文化后劲并加强消耗者对公司品牌和IP的融会度。

财报露出,2025年,蜜雪集团络续发力品牌IP竖立,依托“雪王”IP开展线上线下营销活动。

2025年1月,主打“特质饮品+雪王IP文创”的融会体——蜜雪冰城旗舰店在河南郑州开业。郑东新区官网露出,自试运营以来,该店展现出强盛的客流勾引力。在清朗节假期3天内,累计营业额更是龙套100万元。而肆意2025年底,蜜雪冰城旗舰店已落地重庆、杭州等国内23个城市。

图源:罐头图库

与此同期,蜜雪冰城“趁热”打造主题乐土。据《大河报》音信,本年2月,蜜雪冰城雪王城市主题乐土被郑州市列为要点支援样式,拟落地蜜雪冰城旗舰总部片区。该乐土以雪王IP为中枢,揣摸多个室内主题园区,打造“游玩+购物+体验”三位一体的消耗体系。

袁帅分析称,蜜雪冰城的跨界膨大,中枢是通过复用其庞杂的下千里市集流量与供应链收罗,以极低旯旮成本挫折新赛说念。其告捷的要害不仅在于前端流量的平移,更取决于能否克服不同行务(如早餐、文旅)在供应链和管制逻辑上的实质各别。若后端无法罢了存效协同,将导致新业务毛利浮浅、管制带宽稀释,并迂缓品牌中枢心智,使膨大堕入“虚胖”风险。

异日挑战

不外,手抓近6万门店、坐稳茶饮行业头把交椅的蜜雪冰城并不是莫得隐忧。数据露出,2025年蜜雪冰城关闭加盟店2527家,同比增长57.1%,远超2024年的1609家,尽管全年新开门店14496家,但仍有一些加盟商盈利难。

优益配

图源:公司财报

不外,廉价草率亦然悬在空中的“达摩克利斯之剑”。2025年,蜜雪冰城的举座毛利为104.52亿元,较2024年的80.6亿元增多29.7%。但受收入结构退换及部分原材料成本高潮牵扯,商品和开拓销售毛利率从31.2%降至29.9%。

黑猫投诉 【下载黑猫投诉客户端】平台上,蜜雪冰城筹商的投诉累计1.12万条,内容触及:食物安全隐患、服务作风恶劣、退款纠纷与霸王条目、居品错发与万古辰恭候等。2025年7月,蜜雪冰城曾因“职工用脚关饮水桶”视频发酵,同月又因“顾主自提冰淇淋遭伴计嘲讽”话题成为热搜。

图源:黑猫投诉

财报指出,蜜雪冰城将络续强化门店策动质料,同期进一步开拓新市集并深耕现存市集,从而湮灭更平常的消耗东说念主群,保险庞杂门店收罗可络续健康发展。

一个事实是,扫数行业正处在“淘汰赛”阶段。据“红餐大数据”露出,2025年国内新茶饮市集增速大幅回落至6.45%,较2023年19.3%的高增速腰斩。尽管天下茶饮门店数目达到44.9万家,但有15.7万家茶饮门店关停。

旧年6月,蜜雪冰城上调门店区域保护距离至1000米,转而饱读舞加盟商布局景区、交通要道等零散场景。据“期间财经”报说念,此前,蜜雪冰城的门铺保护范围为省会城市直线距离200米,其他城市及以下行政区直线距离300米。这也意味着,蜜雪冰城正在退换密集膨大的政策。

与此同期,机构关于蜜雪冰城的评级也呈现南北极分化的态势。

本年1月27日,瑞银(UBS)将蜜雪冰城的评级从买入下调至中性,标的价由490港元降至468港元。发挥指出,公司濒临毛利率下滑风险,主要受原料成本高潮(尤其柠檬等中枢食材)、外卖补贴退坡以及行业竞争加重影响。

中信证券则指出,廉价意味着变现后劲。分析以为该后劲不和会过提高公司客单价罢了,而是通过裁减加盟商涨价率,同期零卖价在2025-2028年期间提高20%。尽管界限庞杂,公司仍有望凭借中双位数三年门店数目复合增速获益。与同行不同,蜜雪冰城的增长出路取决于加盟商利润率提高,而非单店销售额这一传统跳跃主义。

这次财报,蜜雪冰城也坦言,2025年,现制饮品行业发生深切变化,也带来了新的运营挑战。年内,第三方线上平台加大对现制饮品消耗的补贴力度,这一方面为行业带来更多曝光量,另一方面也推动订单向线上迁徙,对各品牌数字化运营智商酿成平直检修。此外,补贴推高了消耗者对现制饮品性价比的期待,对各品牌的居品力忽视更高要求。

如何破解界限、盈利与口碑的困局,是蜜雪冰城新CEO上任后的中枢考题。按照揣摸,蜜雪冰城将络续“修皆内功”,在夯实以“供应链+品牌IP+门店运营”为中枢的竞争力的基础上,要点提高数字化运营智商及居品性价比,积极打刊行业变化带来的各类检修。林先平以为,举座来看,蜜雪冰城正处在界限化提效与多元化试探的要害期,稳文化、控风险、守住基本盘,远比盲目膨大更弥留。

你心爱喝蜜雪冰城吗?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 盛金证券

垒富优配信钰证券涌融资本佰朔资本长宏网配资配资网提示:文章来自网络,不代表本站观点。